通信行业出大事了。2026年4月28日,中国联通在北京搞了一场品牌发布会,扔出一颗深水炸弹——"联通魔方"正式全渠道开售。

该套餐以"明白办、放心用、拖拉拽"为核心理念,打破传统固定套餐模式,允许用户通过拖拉拽方式自主组合通信服务内容。说白了就是:以后手机话费不按套餐扣,你用多少、付多少。

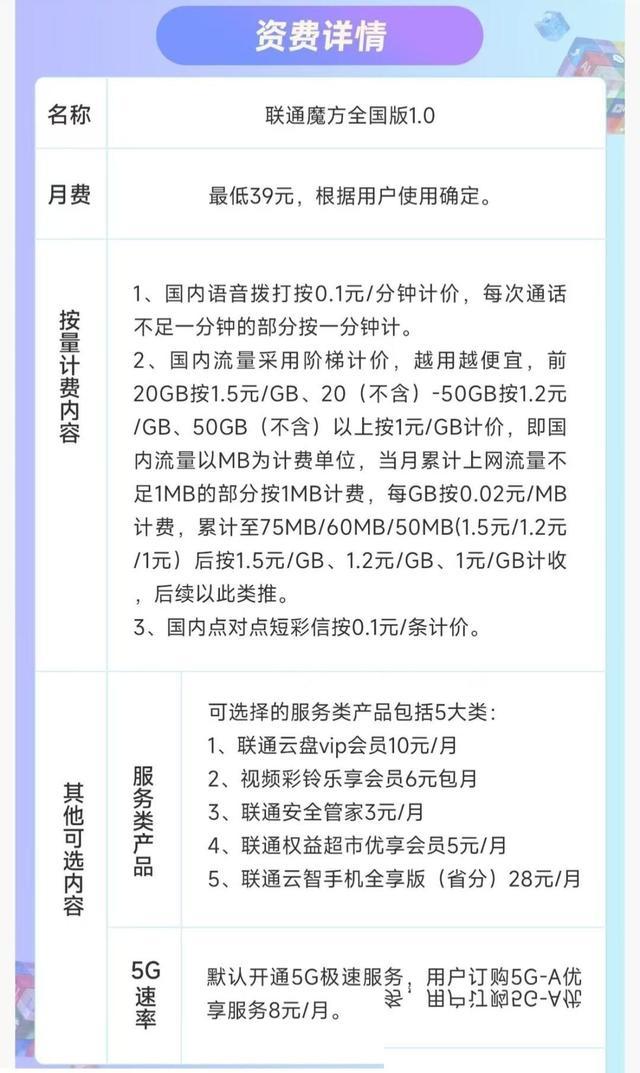

这六个字听着简单,做起来却是对整个行业潜规则的一次公开叫板。先说说"魔方"到底怎么玩。

语音通话一分钟一毛钱,短信一条一毛钱,流量是阶梯计价——核心理念定义为"告别'套餐',拥抱'体验'"。没有月租捆绑,没有合约锁定,这个月流量用得多就多花,下个月宅家刷WiFi就少花。

所有服务按月调整,退订次月生效,不想用了随时取消,不用付违约金。就这么一个看起来天经地义的操作,运营商愣是让我们等了二十多年。

为什么是现在?为什么是联通?这事儿得放到一个更大的盘面上去理解。

2026年开年,通信行业的一季报像一盆冰水泼下来。

中国移动营运收入同比增长1.03%,但营运利润下滑11.6%,净利润下降4.2%;中国联通营收微降0.5%,营运利润大跌18.9%,净利润下滑17.4%;中国电信营收减少2.6%,营运利润大幅下滑24.2%,净利润下降17.6%。

三家巨头集体"失血",利润断崖式下跌。上一次如此艰难的时候还是在2019年,距今已有7年之久。很多分析把锅甩给增值税调整。

没错,自2026年1月1日起,电信服务增值税税率由6%正式调整为9%。三个百分点的变动,对一个万亿级别的行业来说,利润被直接削去一大块。

但问题远不止于此。行业媒体普遍将三大运营商的利润下滑归咎于增值税率上调的"税负冲击",但这种说法只看到了表象。

真正扎心的现实是:传统卖流量、卖通话的生意,到顶了。工信部数据显示,今年一季度,电信业务收入累计完成4394亿元,同比下降1.8%,按照上年不变价计算的电信业务总量同比增长8.3%。

什么意思?干的活多了,赚的钱少了。量在涨,价在跌,整个行业在做"赔本赚吆喝"的买卖。

再看外部大环境。2026年2月20日,美国最高法院裁定IEEPA未授权征收大规模关税,同日,白宫亦宣布依据第122条款,对所有进口商品额外加征10%的关税。

紧接着1月就已经对先进半导体加征25%关税。全球贸易体系被反复折腾,供应链动荡不安,中国科技企业承受的外部压力丝毫没有减轻的迹象。

在这种内外交困的局面下,联通选择动刀。很多人可能觉得,一个手机套餐改革,跟国际形势有什么关系?

这种想法恰恰忽略了通信行业的战略地位。网络、数据、算力,是数字经济的三大基石。

谁掌控了通信基础设施的定价权和服务模式,谁就在数字时代的竞争中握住了底牌。美国这些年不遗余力地打压华为、围堵中国5G,不是没有道理——通信管道早就不是管道,那是数字世界的战略通道。

而在国内,18亿移动电话用户是全球最大的数字消费群体。截至2026年3月末,全行业移动电话用户总数达18.36亿户。

这个庞大的存量市场如果继续靠老套路运营,纯粹是守着金矿吃泡面。联通的思路其实很清楚:既然传统套餐模式已经走到尽头,不如我来当那个掀桌子的人。

从商业逻辑上讲,这是一步险棋,也是一步妙棋。险在哪?联通在三大运营商里体量最小。

2025年实现营业收入3922.2亿元,同比增长0.7%;实现净利润208.2亿元、同比增长1.0%。移动用户不到移动的一半,体量上没法硬碰硬。

"魔方"意味着主动放弃套餐溢价,短期内必然面临收入结构的阵痛。妙在哪?恰恰因为体量小,联通输得起。

船大难掉头,移动和电信那种万亿级的盘子要搞全面去套餐化,牵一发动全身。联通轻装上阵,反而有试错的空间。

更关键的是,联通的收入结构已经在悄悄变天。战略性新兴产业收入占比超86%;算力业务占比超15%;人工智能收入同比增长超140%。

传统通信业务在联通的收入版图里占比越来越低,既然如此,为什么不把这块"鸡肋"业务做成引流工具,用极致的透明和灵活去抢用户呢?这就像一个棋手在局势胶着的时候主动弃子——丢掉一个不痛不痒的棋子,换来的是全盘的主动权。

现在球踢到了移动和电信的脚下。联通这波改革,对移动和电信来说,无疑是"釜底抽薪"。跟还是不跟?

这道选择题没有中间项。不跟进,用户会用脚投票。在携号转网已经全面落地的今天,消费者换一个运营商的成本几乎为零。

当联通把"用多少付多少"的旗帜竖起来,那些每个月被固定套餐扣着几十块冤枉钱的用户,心里的天平往哪边倾斜,不用想也知道。跟进呢?

问题更复杂。中国移动是行业巨无霸,2026年一季度营业收入2665亿元,同比增长1.0%,但这个增长几乎全靠终端销售撑着。

中国移动主营业务收入下滑1.1%,高毛利的核心通信服务收入持续萎缩;终端产品销售成本同比增加了55亿元,说明终端业务的毛利率正在被压缩。简单说,移动在"卖更贵的手机,但赚更少的钱"。如果此时再砍掉套餐溢价,利润表会更加难看。

中国电信的日子也不好过。中国电信营收下滑2.6%,但刚性成本降幅有限,导致经营收益大幅下滑24.2%。信用减值损失还在飙升,坏账风险比同行高出一截。

要是再打资费透明化的仗,电信的财务报表恐怕雪上加霜。但历史一再证明,在存量博弈的市场里,谁先变革谁占先机,谁死守旧规则谁挨打。

把目光再拉远一点。我认为联通这一刀切下去,切的不只是套餐,而是整个中国通信行业的增长逻辑。

过去二十年,运营商赚钱靠的是什么?三个字:信息差。套餐设计得越复杂,条款藏得越深,消费者越看不懂,运营商越有空间"闷声发财"。

包月套餐的本质就是一种预付费模型——让用户为自己可能用不到的资源提前买单。这是典型的供给侧思维:我定菜单,你只能点套餐,不能单点。

"魔方"把这套逻辑彻底翻转了。当消费者可以像用水用电一样为通信服务付费时,整个行业的价值锚点就从"我能卖多少套餐"变成了"我的服务值不值这个价"。

这是从资源售卖到服务定价的范式转换。在全球范围内,这并不是什么新鲜事。

欧美不少虚拟运营商早就在做按量计费,但大型国有运营商主动放弃固定套餐模式,联通算是全球头一个吃螃蟹的。这步棋走在了国际同行前面。

当然,也有人泼冷水:联通这不就是变相降价吗?长远看能撑得住?这种看法过于表面。降价和价值重构是两码事。降价是在旧框架里打折扣,价值重构是换一套游戏规则。

联通不是在卖更便宜的套餐,而是在说:以后不存在"套餐"了。你用什么就买什么,每一分钱都花得明明白白。

而且,"魔方"的真正战略意图恐怕不在传统通信业务本身。联通已经把算力、AI、数据中心作为未来增长的主战场。

中国联通一季度算力业务收入154亿元,同比增长8.3%。传统通信变成了"水电煤"式的基础服务,真正赚钱的在后端——云计算、智算中心、产业数字化。

把前端的用户体验做到极致,是为后端的生态布局筑底。这跟中国在国际竞争中的大逻辑不谋而合。

面对外部技术封锁,中国的应对策略从来不是被动防守,而是在内部开辟新赛道。半导体被卡脖子,就加速国产替代;AI芯片被禁运,就发展大模型软件优势。

通信行业也一样,传统业务到顶不可怕,关键是能不能借势完成从"管道商"到"数智赋能者"的蜕变。行业发展逻辑正从过去的规模扩张、低价内卷,转向价值深耕、数智化转型。

联通的"魔方",本质上是在传统业务端做一次"以退为进"——用透明化和自由度换取用户信任和品牌好感,再把这些用户导入更高价值的数字服务生态。说到底,这场仗的胜负手不在资费高低,而在于谁能率先完成转型。

三大运营商的共同痛点,是传统通信服务收入增长乏力,这是行业发展到现阶段的必然趋势,但每家公司应对这一压力的方式和暴露出的短板各不相同。

中国移动要解决的是核心业务利润率保卫战,中国电信要警惕收入质量恶化带来的信用风险,中国联通则需要证明自己的转型投入能变成实实在在的回报。

三条路,三道坎,谁都绕不过去。

老百姓关心的其实就一件事:我每个月的手机费能不能别花冤枉钱?这些年被运营商套路的经历,几乎人人都有。

开卡时说得天花乱坠,合约期满想换套餐千难万难;流量用不完月底清零心疼,用超了按天价计费更心疼;来电显示、彩铃、各种增值业务偷偷开通,账单里莫名其妙多出几块钱……这些痛点积攒了二十年,用户的耐心早就磨光了。

联通"魔方"至少在姿态上给了一个舒服的答案。用多少付多少,规则一目了然,不想用了随时走人。

这种尊重消费者知情权和选择权的做法,本应是通信服务最基本的底线,却被行业拖了这么久才实现。

不过,态度好不等于结果好。

"魔方"能不能真的让消费者受益,还得看落地执行。比如阶梯计价的具体规则是否真正公平?会不会出现变相的最低消费门槛?

客服和售后能不能跟上?这些细节决定了"魔方"到底是真改革还是营销噱头。但无论如何,联通这一枪已经打出去了。

子弹飞出去就收不回来。对于习惯了"稳健增长"的通信业而言,这种集体性的业绩承压并不多见。

当行业蛋糕不再变大的时候,只有两条路:要么在存量里继续卷到死,要么跳出旧框架重新定义规则。联通选了后者。

这也是当下中国很多行业面临的共同命题。在全球经济增速放缓、外部地缘博弈加剧的大背景下,内卷不是出路,创新才是。

通信行业如此,制造业如此,科技行业更是如此。联通这一枪,表面上打的是移动和电信,实际上打醒的是整个行业对存量竞争的路径依赖。

不管移动和电信跟不跟,资费透明化这个趋势已经不可逆了。就像数码相机出现以后,胶卷行业再怎么挣扎都是徒劳。

用多少付多少——听起来像一句广告词,但对十几亿手机用户来说,这六个字的含金量,可能要过一阵子才能真正掂量出来。

唯一确定的是,这场变革的最终赢家,不会是某一家运营商股票配资代码,而是每一个掏话费的普通人。

加杠网提示:文章来自网络,不代表本站观点。